Toplumsal eşitsizlikler bağlamında sürdürülen tartışmalarda giderek önem kazanan servet eşitsizliği (Öniş ve Özçelik, 2019) refahın toplumsal dağılımını tespit etmek üzere işleve alınmaya başlanmıştır. Gelir dağılımının incelenmesi artık yetersiz görülmekte, bundan farklı olarak servet dağılımının da ele alınması gerektiği tartışılmaktadır. Bir kişi ya da kurumun varlıklarının toplamından vergi gibi yükümlülükler çıkartılınca elde edilen “net değer” olarak tanımlanan servet, bir ekonomide biriktikçe o ekonominin rekabet gücünü de belirleyecektir. Ayrıca servet hesapları GSYİH’den farklı olarak akışları ölçmek yerine, bir ekonominin altında yatan sermaye stoklarını yansıtır.

Dünyada yükselen bir trend olarak servet analizleri, servet eşitsizliğinin hem küresel boyutta hem de tekil ekonomiler içinde giderek artan bir sorun olduğunu göstermektedir. Servetin nesilden nesile aktarılması ve servet sahiplerinin siyaset üzerindeki etkileri, servet eşitsizliğinin gelir adaletsizliğinden farklı olduğunu göstermektedir.

Türkiye’nin 2021 yılındaki toplam finansal serveti 522 milyar dolar dolaylarında olup küresel servetin binde 4’ünü teşkil etmektedir.

Credit Suisse’nin 2021 yılı raporuna göre Türkiye’nin 2021 yılındaki toplam finansal serveti 522 milyar dolar dolaylarında olup küresel servetin binde 4’ünü teşkil etmektedir. Yine bu rapora göre 57 milyon yetişkin başına düşen medyan servet 8,001 dolar etmektedir. Nitekim raporda Türkiye’nin Servet Gini Katsayısı 0,81 olarak belirlenmiştir.

Kaynak: Credit Suisse, 2021

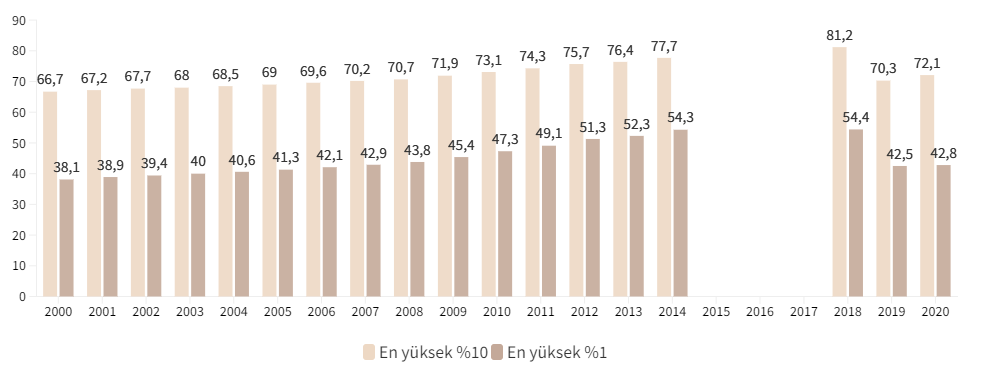

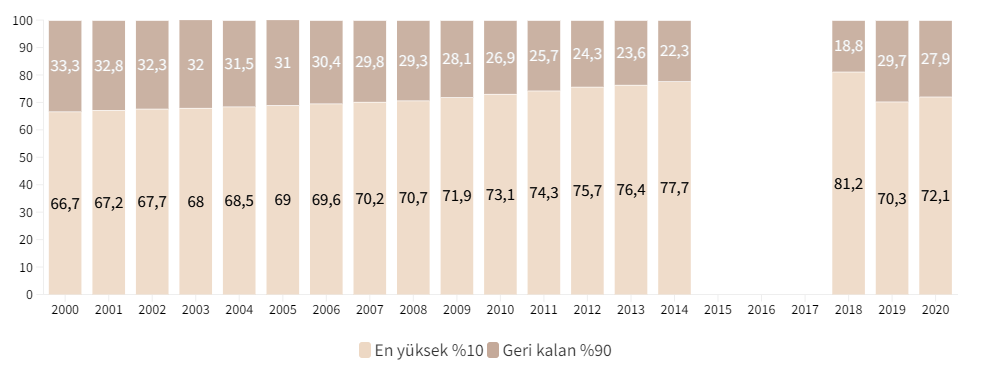

Üstteki şekilde görüleceği üzere 2000 yılında Türkiye’de en zengin yüzde 1’lik kesimin elinde tuttuğu servet, toplam servetin yüzde 38’i etmekteyken 2014 yılına kadar devamlı artarak yüzde 54’ü bulmuştur. Nihayet 2020 yılında ise bu oranın gerileyerek yüzde 42,8 olarak tespit edilmiştir. Buna göre Türkiye’nin en zengin yüzde 1’inin yirmi yıllık süreçte daha da zenginleştiği, toplam servetten aldığı payı ortalama yüzde 44 seviyesine çıkarttığı görülmektedir.

2000 yılında Türkiye’de en zengin yüzde 1’lik kesimin elinde tuttuğu servet, toplam servetin yüzde 38’i etmekteyken 2014 yılına kadar devamlı artarak yüzde 54’ü bulmuştur. Nihayet 2020 yılında ise bu oranın gerileyerek yüzde 42,8 olarak tespit edilmiştir.

Oldukça benzer bir örüntünün en zengin yüzde 10’luk dilim için de geçerli olduğu görülmektedir. 2000 yılında toplam servetin yüzde 66’sına sahip olan yüzde 10’luk kesimin 2014 yılına kadar servetten aldığı pay sürekli artarak yüzde 77 seviyesine gelmiştir. 2020 yılına gelindiğinde ise aynı kesimin servetten payının bir miktar azaldığı, yüzde 72 seviyesine gerilediği görülmektedir. Buradan hareketle Türkiye’deki finansal servetin büyük çoğunluğunun çok küçük bir azınlığın elinde toplandığı söylenebilir. Bunların yanı sıra Credit Suisse’nin raporuna göre Türkiye’de finansal servet toplam servetin yalnızca yüzde 21’ini temsil etmekte ve geri kalan 79’luk kısım gayrimenkul vd. gibi kıymetlerden oluşmaktadır.

Kaynak: Credit Suisse, 2021

Servet vergisi literatüründe bu verginin ekonomik etkinliği ve yönetimi sorunları, bu vergiden sağlanan gelirin eşitsizlikleri azaltmada etkisinin az olması gibi nedenlerle bu verginin kaldırılması tartışılmaktadır (Durmuş, 2021). Buna paralel olarak 2017 yılında OECD ülkelerinin yalnızca dördünün servet vergisi uyguladığı görülmektedir.

Gelir dağılımı başta olmak üzere birçok eşitsizliklerin, temel ekonomik nedeni olan servet eşitsizliği, finansal elitlerin ekonomik faaliyet alanlarında tekelleşmesini, piyasalarda gücü kendinde toplayarak ülke ekonomilerini domine etmesini ve bunları “siyasal” bir güç olarak kullanmasını sağlamaktadır. Bu durum Piketty’e göre sistemin devamlılığına engel olmaktadır (Bocutoğlu, 2016). Bu nedenle Piketty iktisadi analiz ve düzenlemelerin merkezine servet dağılımını koymayı ve devletlerin, ekonomilerinin sürdürülebilirliğini sağlayabilmek için, servet vergileri yoluyla toplumsal eşitsizlikleri gidermek noktasında adımlar atmasını önermektedir.

Piketty iktisadi analiz ve düzenlemelerin merkezine servet dağılımını koymayı ve devletlerin, ekonomilerinin sürdürülebilirliğini sağlayabilmek için, servet vergileri yoluyla toplumsal eşitsizlikleri gidermek noktasında adımlar atmasını önermektedir.

Türkiye’de 2020 yılında 1,3 milyar olarak tahakkuk eden veraset ve intikal vergisi toplam vergilerin yüzde 0,15’ine denk düşmektedir. Benzer şekilde, veriler ışığında, hem Türkiye’de hem dünyada servetin dağılımını, vergi politikalarının küresel çapta ne durumda olduğunu ve Türkiye’de halihazırda yürürlükte olan vergileri değerlendirdiği makalesinde Durmuş (2021), gelir vergisi tarifesinin gelir dilimlerinin sayısı arttırılarak dik artan oranlı biçimde düzenlenmesini, faiz, kâr payı ve yüksek kira geliri olanların daha yüksek oranda vergilendirilmesini ve bu yolla dolaysız vergilerin azaltılmasını ve son olarak artan oranlı bir servet vergisinin yürürlüğe konmasını önermektedir.

Bu yazı İLKE İlim kültür Eğitim Vakfı tarafından Hazırlanan Toplumun Görünümü: İstatistiksel Verilerle Türkiye Toplumu (2010-2020) raporundan derlenmiştir. Raporun tamamına buradan ulaşabilirsiniz.

Kaynakça

Bocutoğlu, E. (2016). Piketty’nin ikiz günahı: Gelir ve servet dağılımı meselesini tekrar iktisadi analizin merkezine yerleştirmek ve küresel servet vergisi önermek. Hak İş Uluslararası Emek ve Toplum Dergisi, 5(12), 30-53.

Durmuş, M. (2021). Covid-19 salgını ve servet vergisi ihtiyacı. Politik Ekonomik Kuram, 5(1), 95-131.

Öniş, Z., & Özçelik, E. (2019). Küreselleşme, Servet Eşitsizliği ve Demokrasi Üçgeni Üzerine. Çalışma ve Toplum, 60, 259-278.